• Pengertian Travellers cheque

Cek wisata atau cek perjalanan yang digunakan untuk bepergian.

Traveler’s cek pertama kali diterbitkan pada tanggal 1 Januari 1772 oleh

London Credit Exchange Company untuk digunakan dalam sembilan puluh

kota-kota Eropa, dan pada tahun 1874 Thomas Cook telah mengeluarkan

‘circular notes’ (surat edaran) yang beroperasi pada caraTravellers

chaque tersebut.

• Keuntungan Travellers cheque :

a. Memberikan kemudahan berbelanja

b. Mengurngi resiko kehilangan uang

c. Memberikan rasa percaya diri

Sumber

: http://wartawarga.gunadarma.ac.id/2011/04/inkaso/

: http://1t4juwita.wordpress.com/2011/03/19/jasa-jasa-bank-fee-base-income/

Sabtu, 28 April 2012

Tugas 3.4. Letter Of Credit (L/C) / Ekspor Impor

• Pengertian Letter of Credit

Salah satu jasa yang ditawarkan bank dalam rangka pembelian barang, berupa penangguhan pembayaran pembelian oleh pembeli sejak LC dibuka sampai dengan jangka waktu tertentu sesuai perjanjian. Berdasarkan pengertian tersebut, tipe perjanjian yang dapat difasilitasi LC terbatas hanya pada perjanjian jual – beli, sedangkan fasilitas yang diberikan adalah berupa penangguhan pembayaran.

Salah satu jasa yang ditawarkan bank dalam rangka pembelian barang, berupa penangguhan pembayaran pembelian oleh pembeli sejak LC dibuka sampai dengan jangka waktu tertentu sesuai perjanjian. Berdasarkan pengertian tersebut, tipe perjanjian yang dapat difasilitasi LC terbatas hanya pada perjanjian jual – beli, sedangkan fasilitas yang diberikan adalah berupa penangguhan pembayaran.

• Jenis Letter of Credit

Isi dari perjanjian LC mencakup banyak hal seperti jangka waktu, pembatalan, cara pembayaran dan lain – lain. Berdasarkan isi perjanjian tersebut, LC dapat dibedakan menjadi beberapa jenis:

1. Ruang Lingkup Transaksi

a. LC Impor:adalah LC yang digunakan untuk mengadakan transaksi jual beli barang/jasa melewati batas – batas Negara.

b. LC Dalam Negeri atau Surat Kredit Berdokumen Dalam Negeri (SKBDN):adalah LC yang digunakan untuk mengadakan transaksi di dalam wilayah suatu Negara.

2. Saat Penyelesaian

a. Sight LC:adalah LC yang penangguhan pembayarannya sampai dengan dokumen tiba.

b. Usance LC:adalah LC yang penangguhan pembayarannya sampai wesel yang diterbitkan jatuh tempo (tidak lebih lama dari 180 hari).

3. Pembatalan

a. Revocable LC:adalah LC yang dapat dibatalkan atau diubah secara sepihak oleh issuing bank setiap saat tanpa pemberitahuan terlebih dahulu kepada pihak yang berhak menerima pembayaran (beneficiary). LC jenis ini biasanya digunakan sebagai bekal awal sebelum negosiasi antara importir dan eksportir mencapai kesepakatan final.

b. Irrevocable LC:adalah LC yand tidak dapat dibatalkan atau diubah secara sepihak oleh issuing bank setiap saat tanpa persetujuan beneficiary. Apabila suatu LC tidak secara eksplisit menyatakan ‘revocable’ atau ‘irrevocable’, maka LC tersebut dianggap sebagai irrevocable LC.

4. Pengalihan Hak

a. Transferable LC:adalah LC yang diberikan hak kepada beneficiary untuk mengalihkan sebagian atau seluruh hak penerimaan pembayaran kepada pihak lain. Pengalihan hak ini hanya dapat dilakukan satu kali.

b. Untransferable LC:adalah LC yang tidak memberikan hak kepada beneficiary untuk mengalihkan sebagian atau seluruh hak penerimaan pembayaran kepada pihak lain.

5. Pihak advising bank

a. General/Negotiating/Non-Restricted LC:adalah LC yang tidak menyebutkan dengan bank yang akan menjadi advising bank.

b. Restricted/Straight LC:adalah LC yang menyebutkan dengan tegas bank yang menjadi advising bank.

6. Cara Pembayaran kepada Beneficiary

a. Standby LC:adalah surat pernyataan dari pihak bank yang menyatakan bahwa apabila pihak yang dijamin (nasabah bank tersebut) cidera janji maka pihak bank akan menerbitkan Sight LC untuk kepentingan yang menerima jaminan yaitu beneficiary.

b. Red-Clause LC:adalah LC yang memperkenankan penarikan sejumlah tertentu uang muka oleh beneficiary. LC ini diterbitkan biasanya hanya apabila issuing bank benar – benar percaya pada reputasi beneficiary.

c. Clean LC:adalah LC yang pembayarannya kepada beneficiary dapat dilakukan hanya atas dasar kwitansi/wesel/cek tanpa harus menyerahkan dokumen pengiriman barang.

• Manfaat Letter of Credit

a. Penerimaan biaya administrasi berupa provisi/komisi yang merupakan fee based income bagi bank.

b. Pengendapan dana setoran yang merupakan dana murah bagi bank.

c. Pemberian pelayanan kepada nasabahnya sehingga nasabah menjadi lebih loyal kepada bank.

Tugas 3.3. Safe Deposit Box

• Pengertian Safe Deposit Box

Safe Deposit Box atau kotak simpan aman fasilitas pengaman barang berharga dalam bentuk kotak yang disediakan oleh suatu bank untuk kepentingan nasabahnya; kotak tersebut hanya dapat dibuka oleh bank dan nasabah secara bersama-sama.

Safe Deposit Box atau kotak simpan aman fasilitas pengaman barang berharga dalam bentuk kotak yang disediakan oleh suatu bank untuk kepentingan nasabahnya; kotak tersebut hanya dapat dibuka oleh bank dan nasabah secara bersama-sama.

• Keuntungan Safe Deposit Box

1. Bagi Bank

a. Biaya sewa

b. Uang jaminan yang mengendap

c. Pelayanan nasabah

2. Bagi Nasabah

a. Menjamin kerahasiaan barang-barang yang disimpan

b. Keamanan barang terjamin

• Kegunaan Safe Deposit Box

a. Untuk menyimpan surat-surat berharga dan surat-surat penting seperti sertifikat-sertifikat, saham, obligasi, surat perjanjian, akte kelahiran, ijazah, dan lain-lain.

b. Untuk menyimpan benda-benda berharga seperti emas, berlian, mutiara, intan, dan lain-lain.

Tugas 3.2. Transfer

• Pengertian Transfer

Transfer adalah suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah si pemberi amanat yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai penerima transfer. Baik transfer uang keluar atau masuk akan mengakibatkan adanya hubungan antar cabang yang bersifat timbal balik, artinya bila satu cabang mendebet cabang lain mengkredit.

Transfer adalah suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah si pemberi amanat yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai penerima transfer. Baik transfer uang keluar atau masuk akan mengakibatkan adanya hubungan antar cabang yang bersifat timbal balik, artinya bila satu cabang mendebet cabang lain mengkredit.

• Keuntungan Transfer

a. Kelancaran transaksi perdagangan

b. Kemudahan transaksi pembayaran

c. Keamanan nasabah lebih terjamin

• Mekanisme Transfer

Dalam mekanisme transfer ada 4 pihak yang terlibat, yaitu:

a. Nasabah

Adalah sebagai pihak pemilik/pengirim yang memberi amanah kepada Bank untuk memindahkandananya ke pihak penerima.

b. Bank Penarik (Drawer Bank)

Adalah bank pelaku transfrer yang menerima dana dan amanat dari nasabah untuk ditransfer kepihak Bank Tertarik (Drawee) yang pada akhirnya Bank Tertarik akan meyerahkan kepada penerima dana akhir.

c. Bank Tertarik (Drawee Bank)

Adalah Bank yang menerima transfer masuk dari Bank Penarik untuk diteruskan kepadapenerima dana akhir.

d. Penerima Dana (Beneficiary)

Adalah pihak akhir yang menerima dana transfer dari Bank Tertarik.

• Biaya Atau Fee Transaksi Transfer

a. Transfer Keluar : Salah satu jenis pengiriman uang yang dapat menyederhanakan lalu lintas pembayaran adalah dengan pengiriman uang keluar. Media untuk melakukan transfer ini adalah secara tertulis ataupun melalui kawat.

b. Transfer Masuk : Transfer masuk, dimana bank menerima amanat dari salah satu cabang untuk membayar sejumlah uang kepada seseorang beneficiary. Dalam hal ini bank pembayar akan membukukan hasil transfer kepada rekening nasabah beneficiary bila ia memiliki rekening di bank pembayar.

Tugas 3.1. Inkaso

• Pengertian Inkaso

Inkaso adalah kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat. Sebagai imbalan jasa atas jasa tersebut biasanya bank menerapkan sejumlah tarif atau fee tertentu kapada nasabah atau calon nasabahnya. Tarif tersebut dalam dunia perbankan disebut dengan biaya inkaso. Sebagai imbalan bank meminta imbalan atau pembayarn atas penagihan tersebut disebut dengan biaya inkaso.

Inkaso adalah kegiatan jasa Bank untuk melakukan amanat dari pihak ke tiga berupa penagihan sejumlah uang kepada seseorang atau badan tertentu di kota lain yang telah ditunjuk oleh si pemberi amanat. Sebagai imbalan jasa atas jasa tersebut biasanya bank menerapkan sejumlah tarif atau fee tertentu kapada nasabah atau calon nasabahnya. Tarif tersebut dalam dunia perbankan disebut dengan biaya inkaso. Sebagai imbalan bank meminta imbalan atau pembayarn atas penagihan tersebut disebut dengan biaya inkaso.

• Keuntungan Transaksi Inkaso

Membantu lebih efektif dan efisien dalam penyelesaian tagihan antar kota. Lebih bonafid dan nasabah memiliki reputasi yang lebih jelas.

• Mekanisme Inkaso

a. Inkaso melalui bank lain yaitu inkaso yang dilaksanakan terhadap pihak ketiga yang merupakan nasabah dari Bank lain.

b. Inkaso melalui cabang sendiri yaitu Inkaso yang dilakukan melalui cabang Bank sendiri untuk pihak ketiga di luar kota pada kantor cabang Bank sendiri.

• Biaya atau Fee Transaksi Inkaso

a. Inkaso Keluar yaitu kegiatan Inkaso atas Instruksi nasabah untuk melakukan penagihan kepada pihak ketiga di cabang Bank sendiri atau Bank lain diluar kota.

b. Inkaso Masuk yaitu tagihan masuk atas beban rekening bank sendiri dan hasilnya dikirim ke cabang Bank Pemrakarsa untuk keuntungan pihak ketiga.

Tugas 3 Jasa-Jasa Bank (Fee Based Income)

Pengertian Fee Based Income

Fee based income menurut Kasmir(2001:109) adalah Fee

based income adalah keuntungan yang didapat dari transaksi yang

diberikan dalam jasa-jasa bank lainnya atau selain spread based.

Dalam PSAK No.31 Bab I huruf A angka 03 dijelaskan bahwa

dalam operasinya bank melakukan penanaman dalam aktiva produktif

deperti kredit dan surat-surat berharga juga diberikan

memberikan komitmen dan jasa-jasa lain yang digolongkan sebagai

“fee based operation”, atau “off balance sheet activities”.

Meliputi :

3.1. Inkaso

3.2. Transfer

3.3. Safe Deposit Box (Kotak Penyimpanan)

3.4. Letter Of Credit (L/C) / Ekspor Impor

3.5. Travellers Cheque

Meliputi :

3.1. Inkaso

3.2. Transfer

3.3. Safe Deposit Box (Kotak Penyimpanan)

3.4. Letter Of Credit (L/C) / Ekspor Impor

3.5. Travellers Cheque

Senin, 02 April 2012

2.5 LAPORAN KOMITMEN DAN KONTINGENSI

Laporan Komitmen dan Kontigensi

Pengertian dan Klasifikasi Komitmen

Komitmen adalah suatu perikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara satu pihak. Dan harus dilaksanakan apabila suatu persyaratan yang disepakati bersama terpenuhi.

Jenis Komitmen ada 2 :

1. Komitmen Kewajiban, yaitu komitmen yang diberikan oleh suatu bank kepada nasabah atau

pihak lain.

pihak lain.

2. 2. Komitmen tagihan, yaitu komitmen yang akan diterima oleh suatu bank dari pihak lainnya.

1. Fasilitas pinjaman yang diterima, Meliputi fasilitas pinjaman yang akan diterima oleh bank dari bank lain dan atau pihak lain dan belum dipergunakan pada tanggal penyusunan laporan keuangan.

Nilai komitmen yang disajikan adalah sejumlah nilai nominal penarikan atau pelunasan atas fasilitas tersebut, sesuai dengan kesepakatan yang tertuang dalam perjanjian pemberian fasilitas kredit tersebut.

2. Fasilitas Kredit Yang Diberikan

Adalah fasilitas kredit yang telah disetujui oleh bank untuk diberika kepada nasabah dan masih berlaku untuk digunakan nasabah. Fasilitas kredit yang diberikan disajikan sebesar komitmen yang belum ditarik.

3. Kewajiban Pembelian Kembali Aktiva Bank Yang Dijual Dengan Syarat Repo.

Adalah kewajiban bank untuk membeli kembali aktiva bank pada waktu tertentu yang sesuai dengan perjanjian seperti transaksi dalam valuta asing (swap).

4. Letter of Credit Yang Tidak Dapat Dibatalkan

Adalah L/C berdokumen yang dibuka dengan syarat tidak dapat dibatalkan.

5. Akseptasi Wesel Impor Atas Dasar L/C Berjangka

Adalah komitmen bank untuk melakukan pembayaran kepada pihak terkait, yang diberikan dalam bentuk penandatanganan terhadap wesel-wesel import yang ditarik atas dasar L/C berjangka yang diterbitkan bank.

1. Transakasi Valuta Asing Tunai (SPOT) Yang Belum Diselesaikan

Adalah komitmen bank yang bersifat tagihan atau kewajiban yang timbul karena transaksi valas tunai

7. Transakasi Berjangka Valuta Asing (Forward/Future)

Yang Masih Berjalan Tagihan atau kewajiban yang timbul dari transaksi berjangka valas dicatat dan disajikan sebesar tagihan atau kewajiban bank. Saldo tagihan atau kewajiban berjangka dalam valas dijabarkan ke dalam Rupiah menggunakan kurs tengah tanggal laporan.

Pengertian Kontigensi

Kontinjensi atau lebih dikenal dengan peristiwa atau transaksi yang mengandung syarat merupakan transaksi yang paling banyak ditemukan dalam kegiatan bank sehari-hari . kontijensi yang dimiliki oleh suatu bank dapat berakibat tagihan atau kewajiban bagi bang yang bersangkutan.

Kontinjensi adalah suatu keadaan yang masih diliputi oleh ketidakpastian mengenai kemungkinan diperolehnya laba atau rugi oleh suatu perusahaan. Yang baru akan terselesaikan dengan terjadi atau tidak terjadinya satu atau lebih peristiwa di masa yang akan datang.

Isi Laporan Kontigensi dapat berupa:

Tagihan kontingensi

1. Garansi yang diterima

2. Pendapatan bunga dalam penyelesaian

3. Revocable L/C yang masih berjalan dalam rangka impor dan ekspor.

4. transaksi valuta asing

Dan semua jenis transaksi tersebut apabila ditemukan dalam transaksi sehari-hari wajib dilaporkan dalam laporan keuangan melalui rekening administratif, yang dapat berupa tagihan maupun kewajiban.

Contoh Laporan Komitmen dan Kontigensi :

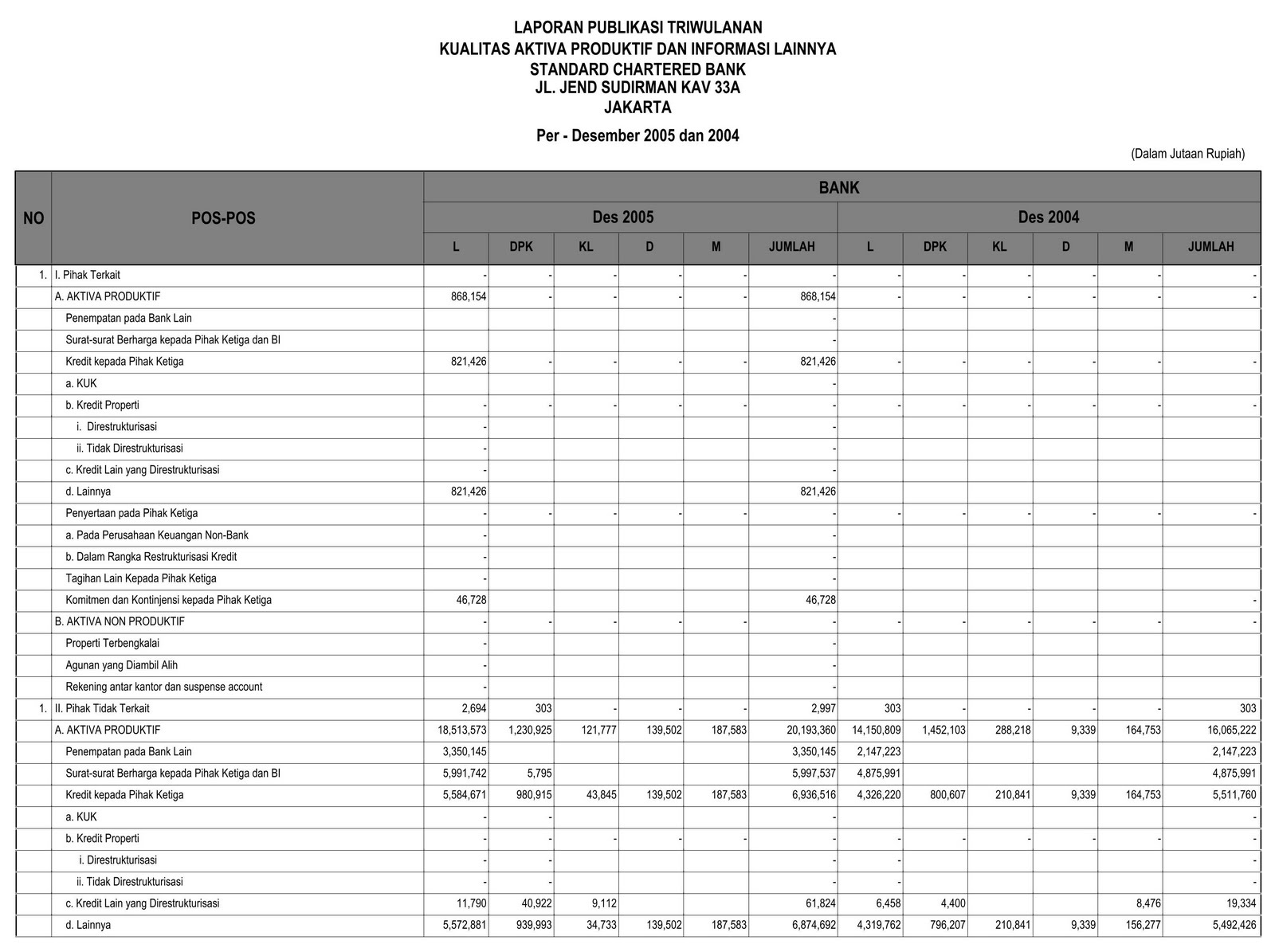

2.4 LAPORAN KUALITAS AKTIVA PRODUKTIF

Laporan Kualitas Aktiva Produktif

Pengertian Aktiva Produktif

Untuk lebih memahami konsep aktiva produkrif, maka pada bagaian ini terlebih dahulu akan dikupas mengenai aktiva dan prinsip-prinsipnya. Kualitas aktiva Produktif (KAP) adalah sebagai nilai tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif (pokok termasuk bunga) berdasarkan kriteria tertentu. Hal ini untuk memudahkan dalam memahami aktiva produktif dalam pembahasan selanjutnya. Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997).

Dalam Standar Akuntansi Keuangan (SAK) pada bagian kerangka dasar penyusunan dan penyajian laporan keuangan, manfaat ekonomi masa depan yang terwujud dalam aktiva adalah potensi dari aktiva tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan setara kas kepada perusahaan. Potensi tersebut dapat berbentuk sesuatu yang produktif dan merupakan bagian dari aktivas operasional perusahaan. Mungkin pula berbentuk sesuatu yang dapat diubah menjadi kas atau setara kas atau berbentuk kemampuan untuk mengurangi pengeluaran kas, seperti penurunan biaya akibat penggunaan proses produksi alternatif. Sesuai dengan namanya aktifa produktif (earning assets) adalah aktiva yang menghasilkan suatu kontribusi pendapatan bagi bank.

Isi / Elemen dari laporan kualitas aktiva produktif

A. Pihak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

B Pihak Tidak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

JUMLAH

7 PPAP yang wajib dibentuk

8 PPAP yang telah dibentuk

9 Total Asset bank yang dijaminkan :

a. Pada Bank Indonesia

b. Pada Pihak Lain

10 Persentase KUK terhadap total kredit

11 Persentase Jumlah Debitur KUK terhadap Total Debitur

Contoh Laporan Kualitas Aktiva Produktif

2.3 LAPORAN RUGI LABA BANK

Laporan Rugi Laba adalah merupakan laporan akuntansi utama, atau bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih.

Dan definisi tersebut dapat disimpulkan bahwa tujuan dan susunan laporan keuangan untuk memenuhi kebutuhan akan informasi yang berguna dalam membuat keputusan bagi pihak - pihak yang berkepentingan. Laporan keuangan yang disusun dan disajikan sebagai data tahunan kepada semua pihak yang berkepentingan pada hakekatnya mempunyai keterbatasan dalam memberikan gambaran tentang keadaan keuangan dan potensi laba. Untuk mengatasinya diperlukan suatu laporan untuk beberapa periode, yaitu dengan menyusun laporan keuangan yang diperbandingkan

Isi / Elemen dari laporan rugi laba bank :

Unsur-unsur dan Isi laporan laba rugi biasanya terdiri dari:

• Pendapatan dari penjualan

o Dikurangi Beban pokok penjualan

• Laba/rugi kotor

o Dikurangi Beban usaha

• Laba/rugi usaha

o Ditambah atau dikurangi Penghaslan/beban lain

• Laba/rugi sebelum pajak

o Dikurangi Beban pajak

• Laba/rugi bersih

• Pendapatan dari penjualan

o Dikurangi Beban pokok penjualan

• Laba/rugi kotor

o Dikurangi Beban usaha

• Laba/rugi usaha

o Ditambah atau dikurangi Penghaslan/beban lain

• Laba/rugi sebelum pajak

o Dikurangi Beban pajak

• Laba/rugi bersih

Contoh laporan rugi laba bank

2.2 NERACA BANK

Neraca Bank adalah ikhtisar yang menggambarkan posisi harta, kewajiban, dan modal sendiri suatu badan usaha pada saat tertentu; disebut neraca karena kenyataannya terjadi keseimbangan antara harta di satu pihak dengan kewajiban dan modal di pihak lain (balance sheet).

Elemen Neraca Bank terdiri dari :

a. Kelompok Aset:

- Aset Lancar

- Investasi jangka panjang

- Aset tetap

- Aset yang tidak berwujud

- Aset lain-lain

b. Kelompok Kewajiban:

- Kewajiban lancar

- Kewajiban jangka panjang

- Kewajiban lain-lain

c. Kelompok Ekuitas:

- Modal saham

- Agio/disagio saham

- Cadangan-cadangan

- Saldo laba

- Aset Lancar

- Investasi jangka panjang

- Aset tetap

- Aset yang tidak berwujud

- Aset lain-lain

b. Kelompok Kewajiban:

- Kewajiban lancar

- Kewajiban jangka panjang

- Kewajiban lain-lain

c. Kelompok Ekuitas:

- Modal saham

- Agio/disagio saham

- Cadangan-cadangan

- Saldo laba

contoh neraca bank :

2.1 LAPORAN KEUANGAN BANK

Pengertian Laporan Keuangan Bank Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan, yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan :

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal

informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Macam-macam Laporan Keuangan

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan :

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal

informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya. Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Macam-macam Laporan Keuangan

- Neraca

- Laporan laba rugi

- Laporan perubahan ekuitas

- Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

- Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Langganan:

Postingan (Atom)